Jakarta, inca.ac.id – Pertama kali saya belajar akuntansi di bangku SMA, saya cuma bisa mengangguk-ngangguk pas guru bilang, “Ingat ya, Perbedaan Debit Credit itu sebelah kiri, kredit itu kanan.”

Kedengarannya simpel. Tapi waktu mulai bikin jurnal transaksi? Panik.

“Ini uang masuk ke kas, berarti… debit atau kredit ya?”

“Kenapa piutang di-debit, padahal kayaknya itu hak kita?”

“Terus, kalau modal ditambah kok malah masuk kredit?”

Dan jujur saja, saya nggak sendirian. Banyak orang — bahkan mahasiswa ekonomi sekalipun — sering keliru mengartikan debit dan credit sebagai “uang keluar” dan “uang masuk”. Padahal… bukan itu definisinya.

Lewat artikel ini, saya pengen ngajak kamu ngulik perbedaan debit credit secara santai, pakai contoh yang nyata, logika yang bisa dicerna, dan ya, mungkin sedikit humor biar belajar akuntansi nggak terasa seperti nonton seminar tiga jam tanpa kopi.

Pengertian Dasar Debit dan Credit: Gak Sesimpel Masuk-Keluar

Apa Itu Debit?

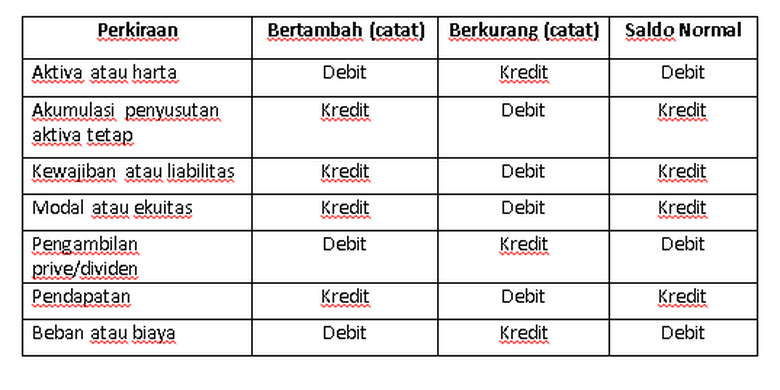

Dalam sistem pembukuan double-entry, debit adalah pencatatan di sisi kiri akun.

Tapi artinya tergantung akun yang dipakai:

| Jenis Akun | Efek Debit |

|---|---|

| Aset (Aktiva) | Naik |

| Liabilitas | Turun |

| Ekuitas | Turun |

| Pendapatan | Turun |

| Beban | Naik |

Contoh: Kamu beli laptop untuk usaha senilai Rp10 juta secara tunai.

-

Kas (aset) berkurang → dicatat di kredit

-

Peralatan (aset) bertambah → dicatat di debit

Jadi, debit bukan selalu uang masuk. Tapi bisa berarti penambahan nilai pada jenis akun tertentu, terutama aset dan beban.

Apa Itu Credit?

Kebalikannya, credit adalah pencatatan di sisi kanan akun.

| Jenis Akun | Efek Kredit |

|---|---|

| Aset (Aktiva) | Turun |

| Liabilitas | Naik |

| Ekuitas | Naik |

| Pendapatan | Naik |

| Beban | Turun |

Contoh lain: Kamu terima pendapatan Rp3 juta dari jasa desain.

-

Kas bertambah (aset) → debit

-

Pendapatan naik → kredit

Paham? Kuncinya: lihat jenis akun dulu, baru tentukan debit/kredit.

Cara Ingat Debit-Credit: Trik dan Anekdot Biar Gak Lupa

Satu hal yang paling membantu saya dulu adalah membuat asosiasi logis. Misalnya:

Trik DEAD CLIC

Acronym ini populer di kalangan mahasiswa akuntansi:

DEAD:

-

Debit

-

menaikkan Expense (beban)

-

menaikkan Asset

-

menurunkan Drawings (pengambilan pribadi)

CLIC:

-

Credit

-

menaikkan Liabilities (utang)

-

menaikkan Income

-

menaikkan Capital (modal)

Contohnya:

-

Beli barang (aset) → debit

-

Dapat penghasilan → kredit

Anekdot Fiktif: Warung Mbak Sari

Mbak Sari buka warung kopi.

-

Dia beli termos air panas → aset naik → debit

-

Bayar dengan uang kas → kas turun → kredit

Lalu, pembeli bayar kopi Rp15.000

-

Kas bertambah → debit

-

Pendapatan naik → kredit

Akhir bulan, Mbak Sari ambil uang Rp500 ribu buat beli skincare

-

Prive (pengambilan pemilik) → debit

-

Kas berkurang → kredit

Dengan latihan semacam ini, konsep debit dan kredit jadi terasa masuk akal.

Contoh Transaksi Riil dan Pencatatan Debit-Kredit

Agar makin paham, mari kita ambil 5 contoh kasus nyata:

1. Pembelian Peralatan secara Tunai

Perusahaan beli mesin fotokopi Rp12 juta tunai

| Akun | Debit | Kredit |

|---|---|---|

| Peralatan | Rp12.000.000 | |

| Kas | Rp12.000.000 |

2. Menerima Pendapatan dari Klien

Dapat pembayaran jasa desain Rp2 juta

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp2.000.000 | |

| Pendapatan | Rp2.000.000 |

3. Membayar Listrik Kantor

Bayar tagihan listrik Rp750 ribu

| Akun | Debit | Kredit |

|---|---|---|

| Beban Listrik | Rp750.000 | |

| Kas | Rp750.000 |

4. Terima Uang Muka dari Konsumen

Klien bayar DP proyek Rp5 juta

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp5.000.000 | |

| Pendapatan Diterima di Muka | Rp5.000.000 |

5. Hutang Dibayar Sebagian

Bayar utang ke supplier Rp3 juta

| Akun | Debit | Kredit |

|---|---|---|

| Utang Dagang | Rp3.000.000 | |

| Kas | Rp3.000.000 |

Intinya: Setiap transaksi selalu punya dua sisi — dan keduanya harus balance.

Kesalahan Umum soal Debit-Kredit (dan Cara Menghindarinya)

1. Mengira Debit = Uang Masuk, Kredit = Uang Keluar

Ini myth yang banyak tersebar. Faktanya, uang masuk bisa jadi kredit kalau menyangkut akun pendapatan atau liabilitas.

2. Lupa Menyesuaikan Jenis Akun

Sebelum mencatat, pastikan kamu tahu akun itu termasuk apa: aset, utang, modal, pendapatan, atau beban. Baru bisa ditentukan debit/kreditnya.

3. Transaksi Tidak Balance

Setiap jurnal harus imbang total debit = total kredit. Kalau tidak, berarti ada kesalahan pencatatan.

4. Keliru Pahami Prive dan Modal

Banyak yang pikir pengambilan pribadi (prive) = beban. Padahal itu mengurangi ekuitas, bukan beban usaha.

Debit dan Kredit Itu Seperti Dua Sisi Uang yang Sama — Kuncinya Ada di Pola

Mengerti perbedaan debit credit bukan soal menghafal, tapi soal memahami alur logika transaksi. Anggap saja kamu sedang jadi detektif keuangan. Setiap transaksi punya cerita. Debit dan kredit adalah cara mencatat cerita itu dengan jujur dan terstruktur.

Dan percayalah, begitu kamu “klik” dengan konsep ini, semua transaksi—dari warung kopi sampai perusahaan besar—akan terasa seperti potongan puzzle yang menyatu.

Jadi, lain kali kamu mencatat pembelian atau penjualan, jangan cuma tanya: “Ini uangnya ke mana?” Tapi juga: “Ini efeknya ke akun apa?”

Itulah kunci memahami debit dan kredit, dengan gaya santai dan logika yang membumi.

Baca Juga Artikel dari: Menggapai Mimpi Lewat Inklusi Pendidikan: Jalan Menuju Sekolah Ramah untuk Semua

Baca Juga Konten dengan Artikel Terkait Tentang: Pengetahuan

Penulis

#akun debit dan kredit #apa itu debit dan kredit #cara mudah memahami debit kredit #contoh debit kredit akuntansi #istilah akuntansi dasar #jurnal debit kredit #pencatatan transaksi keuangan #pengertian debit kredit #Perbedaan Debit Credit #posisi debit kredit

Related Posts

Berpikir Sistematis: Skill Wajib Mahasiswa Masa Kini

Berpikir Sistematis: Skill Wajib Mahasiswa Masa Kini

Pembelajaran Hybrid: Wajah Baru Dunia Kampus di Tengah Perubahan Zaman

Pembelajaran Hybrid: Wajah Baru Dunia Kampus di Tengah Perubahan Zaman

Kalkulus Lanjut: Pilar Pemahaman Matematika Tingkat Tinggi

Kalkulus Lanjut: Pilar Pemahaman Matematika Tingkat Tinggi

Paramedicine Skills: Providing Urgent Care in College—What I Wish I Knew

Paramedicine Skills: Providing Urgent Care in College—What I Wish I Knew